Стать

Частным лицам

Переводы денежных средств

Другие продукты

Стационарный телефон:

8 801 100-64-64Абонентам: МТС, A1, life:)

7464

Я Дима, мне скоро 26 лет. Пока что не женат. Живу в небольшой квартире на окраине Минска, осталась от дедушки. Работаю менеджером по продажам в крупной фирме, в месяц зарабатываю около 3000 рублей, плюс 13-я зарплата.

Распределение бюджета: все покупаю себе сам, много трачу на спорт и вкусную еду вне дома. Без излишеств, но и без особых ограничений.

Сколько откладываю: обычно от 1000 до 1500 рублей в зависимости от месяца. Если это время праздников, могу не откладывать ничего и спускать деньги на подарки «в ноль».

Сколько накопил: около 6000 рублей. Были накопления с прошлой работы, но я потратил все на отдых после увольнения.

Кредиты: нет.

Долги: нет.

Инвестиции: пока что только изучал эту тему, но подробно не разбирался. Но очень хочется выгодно вложить свободные деньги, пока они есть.

Ежемесячные расходы в среднем:

Всего: примерно 1565 BYN.

Другие расходы: у меня две кошки, поэтому иногда нужно тратиться на ветеринара. Это около 190 BYN в случае легкой болезни вместе с лекарствами и около 100 BYN, если это простой ежегодный осмотр и прививка.

Финансовая грамотность: читаю финансовые журналы и слушаю подкасты, но больше «фоном». Хуже всего у меня с планированием: я откладываю, потому что знаю, что это нужно делать, но могу в какой-то момент импульсивно потратить все. Хочется увеличить то, что у меня есть, раз деньги есть – рассматриваю также молодые бизнесы и крипту.

Финансовые цели:

Начать копить на пенсию «слишком рано» – лучшее, что вы можете для себя сделать. Главное – подойти ко всему с умом и не переходить в режим жесткой экономии.

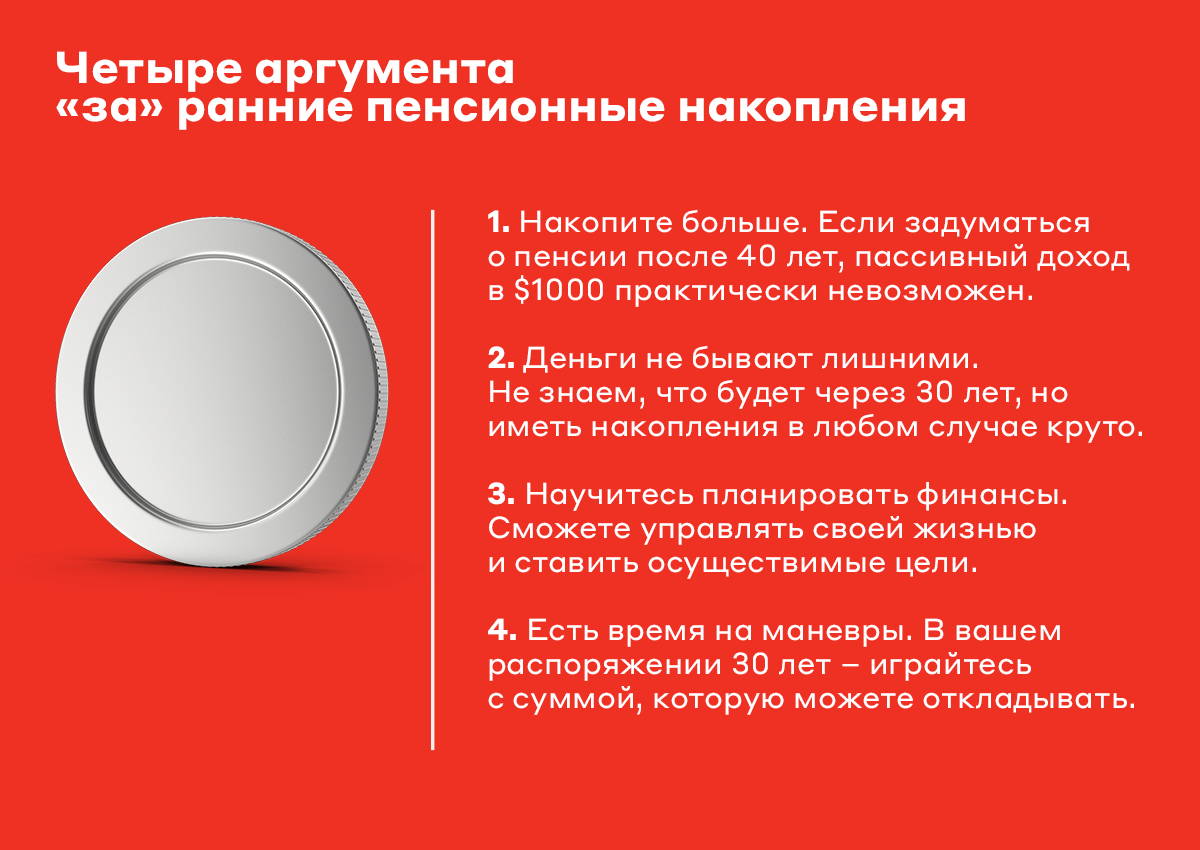

Четыре аргумента «за» ранние пенсионные накопления:

В истории Дмитрия две трудности.

Диверсификация накоплений. Получаем несколькими способами.

Если есть постоянное место работы – используем программу добровольных пенсионных накоплений у страховых компаний по указу № 367. Механизм простой: работник отчисляет дополнительный процент из зарплаты на пенсию и столько же отчисляет работодатель. Похожая пенсионная система существует в США.

Плюсы:

Минусы:

Но:

1) Вы можете откладывать нерегулярно.

2) Вы можете брать из этой суммы на свои нужды.

3) Нет «дубля» суммы со стороны государства. Поэтому нужно просто решить, что актуальнее: откладывать по 10 долларов самостоятельно и контролировать себя или автоматизируете процесс, но можете воспользоваться деньгами только через 35 лет.

Сочетаем пенсионные накопления по страховке и инвестирование на зарубежном рынке.

Тут могут помочь брокеры, которые работают с белорусами.

Две важные вещи:

Про опасность сомнительных вложений уже говорила.

Определяем сумму.

1000 долларов – распространенная мечта для пенсионных накоплений. Но если вам всего 25 лет, она достижима. Требуемый капитал составит 300 тысяч долларов без учета инфляции. По выходу на пенсию используем процент с капитала. Если использовать сам капитал, он потратится за 8-10 лет. Используем процент – и получаем деньги, еще и внукам останется ;)

Считаем срок накоплений.

Выбирайте игру «вдолгую» – так легче. Давайте считать: средняя доходность портфеля – 6%, консервативная доходность капитала – 4%. Но и не забываем про инфляцию доллара – 3% в среднем.

Если вы начинаете копить на пенсию рано, это не значит, что вы будете во всем себе отказывать. Это значит, что есть больше времени понять, что вам необходимо и как этого достичь. Для этого нужно научиться планировать финансы. Освоить это сразу невозможно, но поэтапно – вполне.